住宅ローン返済期間短縮専門のファイナンシャルプランナーによる

家づくりマネー講座

住宅ローン相談をおこなっていると、2013年度は消費税アップを意識してマイホームを購入される方が非常に多く感じました。ただ2014年度は消費税を気にせず、じっくりとマイホーム購入を検討されている方が多く感じます。非常に良いことだと思います。焦って無理なローンを借りて、将来の子供の教育資金や老後資金に困るようなことがあれば大変です。将来の支出を考えたローンの返済計画が必要です。また住宅ローンは、借りれる金額と返せる金額が違います。金融機関は年収ベースに住宅ローン金額を算出します。しかし年収が同じでも、家計により支出は全く違います。年収ではなく支出から住宅ローンを算出する必要があります。今回は支出から住宅ローンを算出する方法についてまとめています。今年の僕の住宅ローンセミナーのタイトル「家は建ったが、生計は立たない」このようなことにならないように、皆様の家づくりに少しでもお役にたてればと思います。

監修(平成26年10月)

監修(平成26年10月)たちばやし あつし

株式会社カルナ 代表取締役舘林 厚 マネークラッセ 代表 ファイナンシャルプランナー |

独立後6年で500人、総額125億円の住宅ローンの相談を行い、35年の住宅ローンを、最大20年間短縮した実績を持つ「住宅ローン返済期間短縮」専門のプロフェッショナル。 8年間の生命保険会社の営業マン時代に、住宅ローンの負担が大きいため「保険料の支払いが苦しい」「教育資金にお金を回せない」「老後の生活が苦しい」など住宅ローンに悩まれている方を多数目にしたことから、「住宅ローン相談」に特化したファイナンシャルプランナーとして2006年独立。 「住宅ローン商品選び」や「銀行選び」「有効なお金の使い方」「家計の見直し」「保険料の節約」に至るまで、独自のマネーコンサルティングでお客様の不安を解消し、その相談依頼は全国から。 また住宅メーカーのイベントで講師としてセミナーを開催し、住宅雑誌のマネーコーナーも監修している。 さらに住宅ローン相談のプロフェッショナル集団「マネークラッセ」を立ち上げ、全国のファイナンシャルプランナーに研修を行い、住宅ローンのプロフェッショナルの育成も行っている。

株式会社カルナ TEL.076-461-7420 URL:http://www.carna-fp.com

|

|---|

消費税アップ後のお得情報

消費税は、平成26年4月から段階的な税率の引上げが予定されています。(平成26年9月時点)

消費税は、平成26年4月から段階的な税率の引上げが予定されています。(平成26年9月時点)

しかし政府は、急激な負担増化による住宅需要の悪化を防ぐために、緩和措置を行う予定です。その緩和措置は住宅ローン利用者と現金取得者により内容が変わりますし、購入される住宅によっても変わります。また消費税が8%と10%の場合でも変わります。複雑な制度になっているので分かりやすくまとめました。

さらに詳しく知りたい方は、インターネットやオペレーターとの電話で確認してください。

消費税の税率引上げスケジュール

住宅関連の減税措置 住宅ローン利用者のみ

住宅ローン減税

住宅ローン減税

|

● 毎年の住宅ローン残高の1%を10年間、所得税から控除 |

|---|---|

| ● 所得税から控除しきれない場合、翌年の住民税からも一部控除 | |

| ● 住宅ローンの借入れを行う個人単位で申請 | |

| ● 消費税に合わせて大幅に拡充(消費税8%または10%を負担した方を対象) |

住宅ローンの金利負担を軽減するため、年末のローン残高の1%を所得税(一部、翌年の住民税)から控除する制度です。

10年間継続して控除を受けることができるため、大きな減税効果があります。自らが居住する住宅の取得に際し、引上げ後の消費税率が適用される方について、最大控除額等が拡充されるとともに、平成29年12月の入居まで実施されることとなりました。

| 主な要件 |

|---|

自らが居住するための住宅である(引渡しから6ヶ月以内) 自らが居住するための住宅である(引渡しから6ヶ月以内) |

床面積が50m²以上 床面積が50m²以上 |

年収が3,000万円以下 年収が3,000万円以下 |

住宅ローンの借入期間が10年以上 など 住宅ローンの借入期間が10年以上 など |

住宅関連の減税措置 現金取得者のみ

投資型減税(現金取得者向け)

投資型減税(現金取得者向け)

|

● 長期優良住宅や低炭素住宅に対応した減税措置 |

|---|---|

| ● 現金取得の場合に利用可能 | |

| ● 1年で控除しきれない場合、翌年の所得税からも控除 |

耐震性等に優れた「長期優良住宅」や省エネ性に優れた「低炭素住宅」を取得した場合、一般住宅から認定住宅に性能を強化する標準的な費用10%を所得税から控除する制度です。 平成29年12月入居までの、引上げ後の消費税率負担を行った方に対する控除が拡充されました。また、あわせて、標準的な費用についても見直しが行われました。

| 主な要件 |

|---|

| 自らが居住するための住宅である(引渡しから6ヶ月以内) |

| 床面積が 50m²以上 |

| 年収が3,000万円以下 など |

※制作にあたり国土交通省・国税庁のHPより資料を引用しております。

より詳しい情報は国土交通省・国税庁のHPをご覧ください。

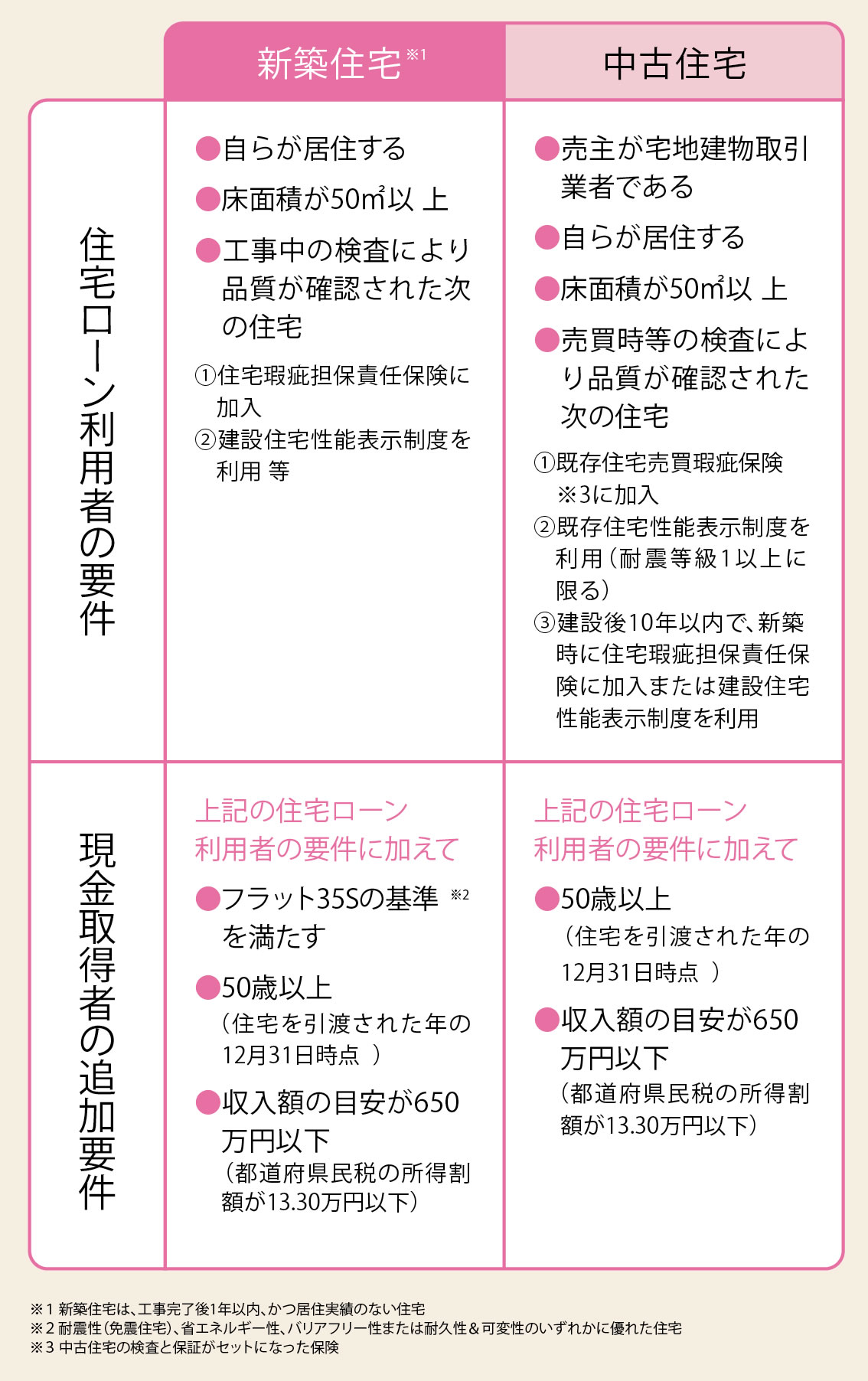

すまい給付金 (住宅ローン利用者・現金取得者向け)

|

● 新築住宅だけでなく、中古住宅も対象 |

|---|---|

| ● 申請は、取得住宅を所有している人(持分保有者)単位で | |

| ● 給付額は、収入と取得住宅の持分割合に応じて | |

| ● 現金取得の場合も利用可。ただし追加要件に注意 |

自らが居住する住宅の取得に際し、引上げ後の消費税率が適用される方に給付金が支払われる新しい制度です。新築住宅はもちろん、中古住宅も対象となります。ただし、指定の検査を受けるなど、住宅の品質や耐震性が確認できることが条件です。

給付額

住宅取得者の取得時に適用される消費税率に応じ設定されています。収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付されます。

住宅取得者の取得時に適用される消費税率に応じ設定されています。収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付されます。

対象となる住宅

対象となる住宅の要件は、新築住宅と中古住宅で異なります。なお、現金取得の場合は、追加要件を満たす必要があります。

対象となる住宅の要件は、新築住宅と中古住宅で異なります。なお、現金取得の場合は、追加要件を満たす必要があります。

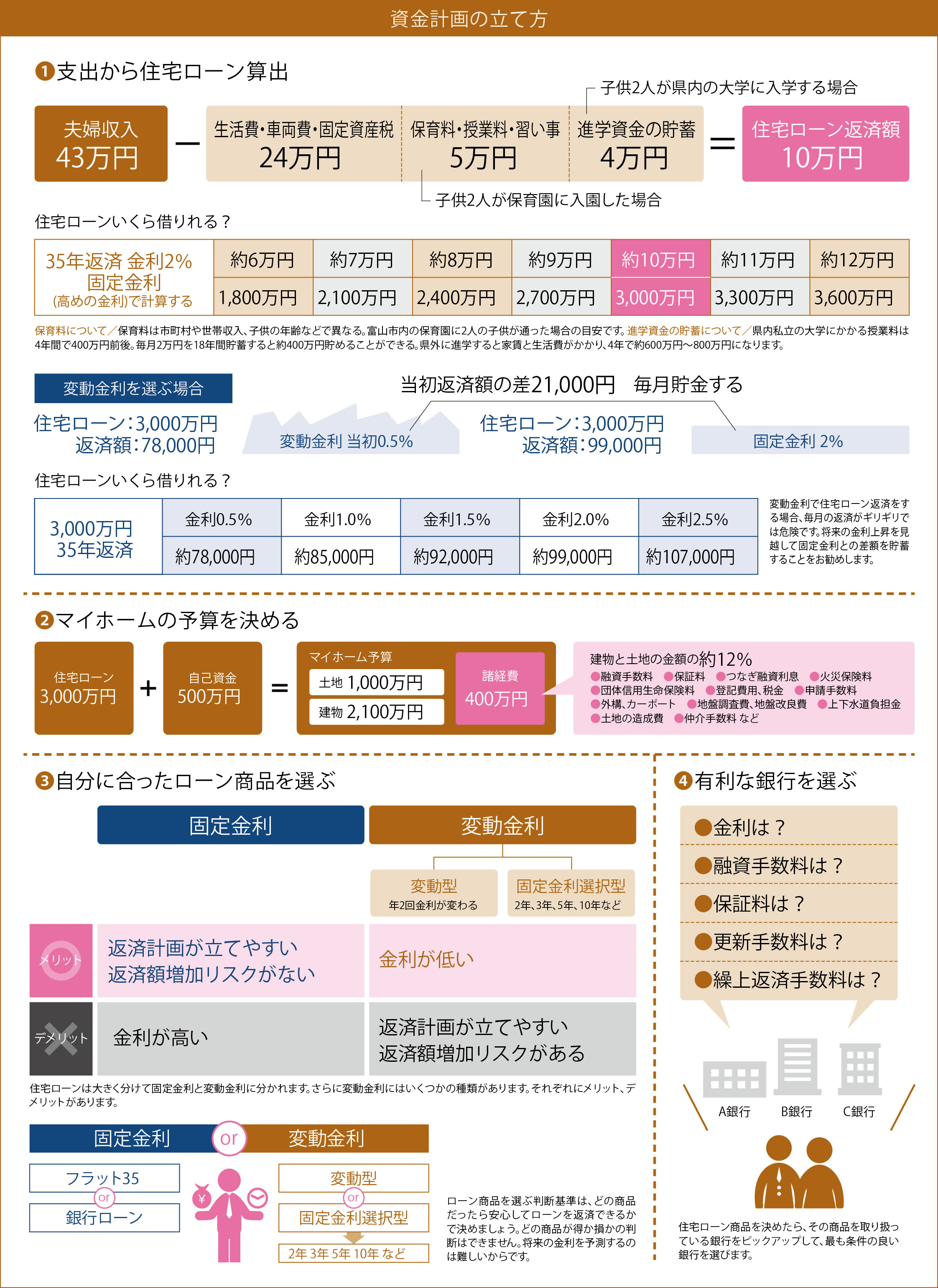

借りれる金額と返せる金額は違う

住宅ローンを借りるときには金融機関の審査をパスしなければなりません。どこで借りるかによって、その基準は少しずつ異なりますが、返済能力をはかるために「人」について、担保価値をはかるために「物」について、審査が行われるのはいずれも同じです。「人」についての審査項目は、年齢、勤続年数、年収、団体信用生命保険の加入の可否、返済比率、他の借入状況などについてです。「物」については、どのくらいの価値のある家か、法律に違反したものではないかなどを確認のうえ、それぞれが基準を満たすかどうかをチェックされます。「人」についての審査で重要なのが年収、返済比率です。この数字で住宅ローンの金額が算出されます。金融機関によって異なりますが、一般的に年収の6〜8倍の金額を借りることが出来ます。

しかしよく考えてみましょう。例えば同じ勤務先で同期入社の方が複数人いたとします。年収が皆400万円で同じだとしても、支出は家庭によって大きく異なります。子供の数や進学先、親との同居など環境によって異なります。毎月の生活費が15万円の家庭もあれば25万円の家庭もあります。そうるすと年収と住宅ローンの金額が同じでも、ローンを返せる家庭と返せない家庭がでてきます。ですから「借りれる金額と返せる金額」は違うのです。

収入からではなく支出から住宅ローン算出

そこで年収からではなく、家計の支出から住宅ローンを算出します。

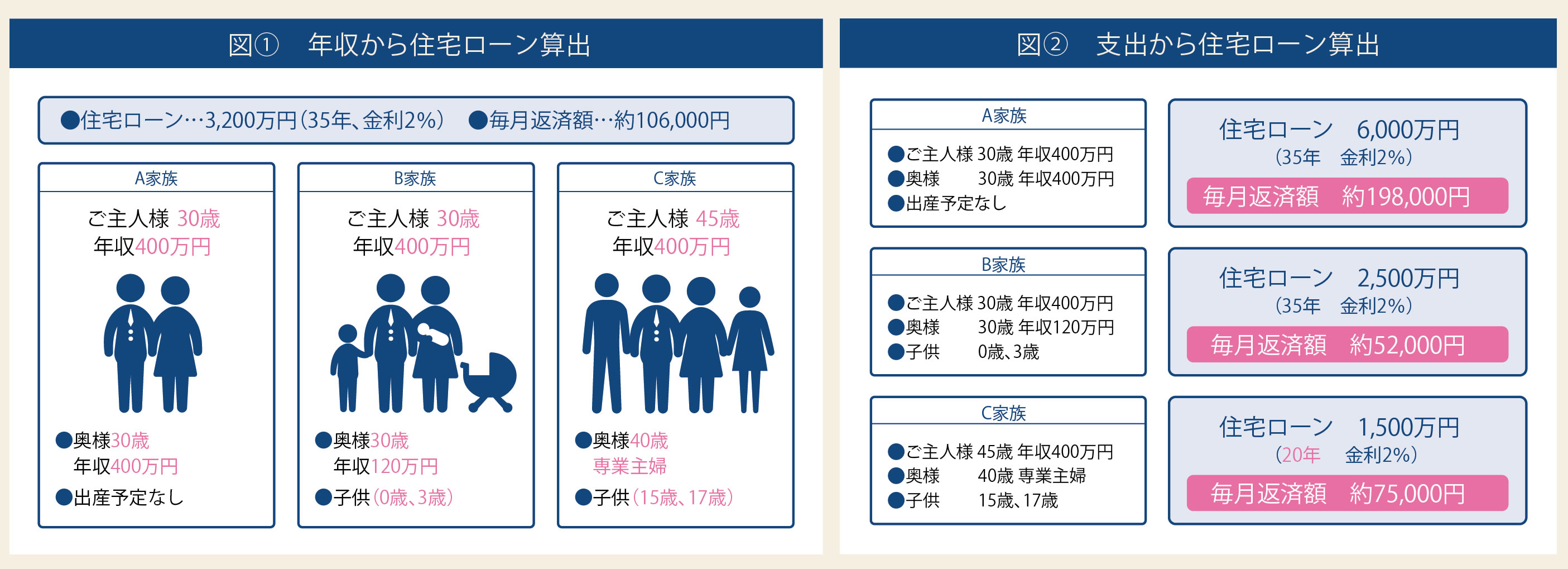

図1は年収から住宅ローンを算出した場合です。

A、B、Cの家族がいます。3家族ともご主人の年収は400万円です。金融機関によって異なりますが、3家族ともおおよそ3,200万円の住宅ローンが借りられるはずです。しかし3家族とも毎月の支出は違います。特にCの家族は収入が少なく、支出は多いはずです。子供の進学先や毎月の生活費、預貯金によっても異なりますが、Cの家族は将来住宅ローンの返済に困る可能性が高いです。ですから年収が同じでも家庭により支出が異なり、返せる住宅ローンの金額は違うのです。

図2は家計の支出から住宅ローンを算出した場合です。

Aの家族は子供がいないので、他の家族よりも大幅に支出が少ないはずです。ですから他の家族よりも多く住宅ローンを借りても返済できるでしょう。またCの家族は子供が進学することを考えると住宅ローンの金額は抑えなくてはいけま せんし、自分の老後を考えると定年までに住宅ローンを完済した方が安心です。

このように収入からではなく、支出から住宅ローンを算出することが大切です。

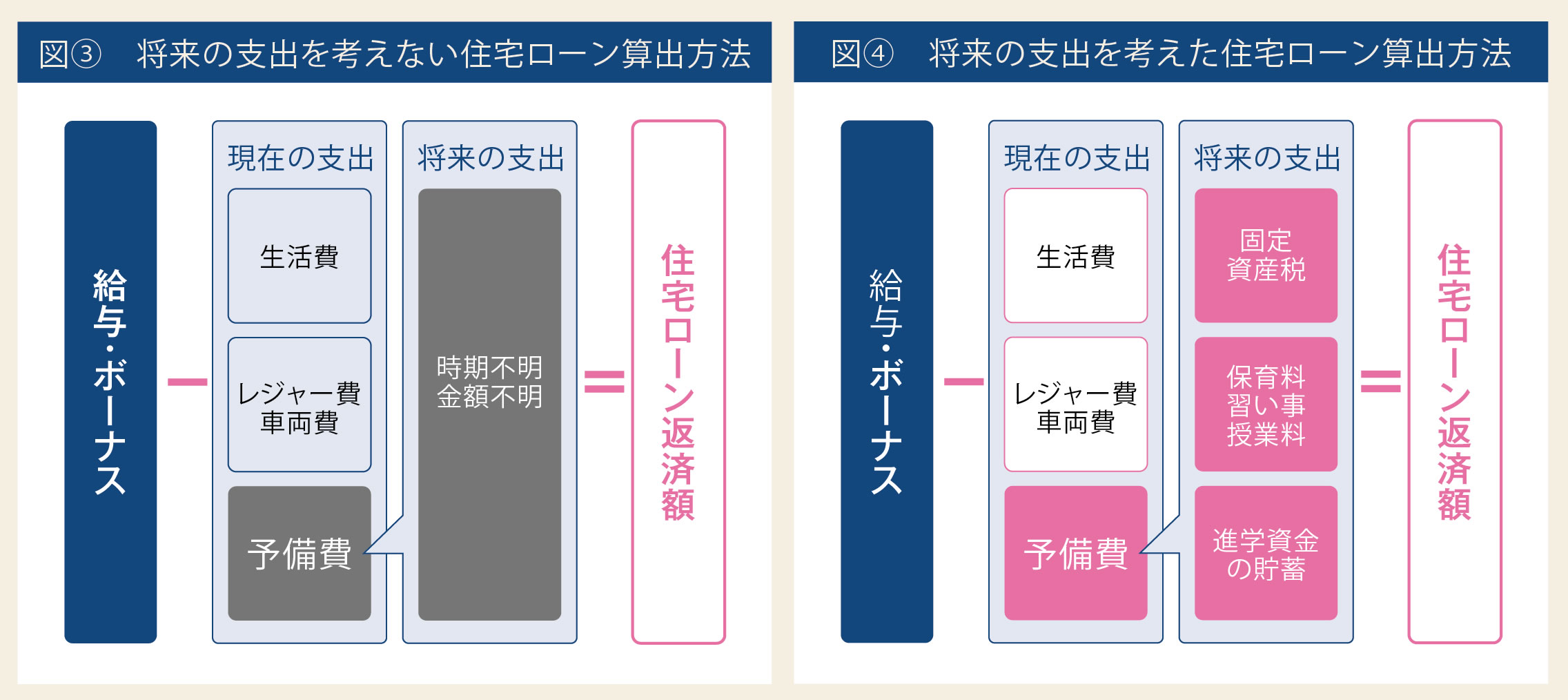

支出からの住宅ローン算出方法

普段住宅ローン相談をおこなっていると、お客様の将来の支出に対する備えが様々です。将来のために予備費として毎月2〜3万円貯蓄される方もいれば、毎月数十万円貯蓄される方もいます。当然住宅ローンを返済しながらより多く貯蓄できる方は、将来の子供の教育資金や自分の老後資金に困ることはありません。逆に少ない方は、将来教育ローンやマイカーローンなど、新たなローンで生活費をカバーし、ゆとりのない生活になる可能性が高くなります。将来のために貯蓄する金額がお客様によって大きく違う理由は、ほとんどの方が将来いつのタイミングでいくらの支出が発生するか分からないからです。目標額を決めて貯蓄するのではなく、生活費から残ったお金を貯蓄しているのが現状です。ですから図3のように、将来の支出が分からないと、貯蓄額が少なすぎる方もいれば、逆に貯蓄額が必要以上に多すぎて住宅に使えるお金が少なく、ご希望のマイホームを購入できなくなる方もいます。

そこで図4のように将来の支出を算出し、それを逆算して毎月の貯蓄額を確定します。収入から毎月の生活費と貯蓄額を差し引いた金額が、安心して返済できる住宅ローンの金額となります。ここで大事なのが子供にかかる支出です。子供にかかる保育料や授業料、習い事の費用、また大学に進学した場合の授業料や下宿費、生活費などにいくらかかるのかを知る必要があります。また忘れていけないのは、土地と建物にかかる固定資産税です。

このように将来の支出を考えて住宅ローンを算出すれば安心です。

安心できる資金計画

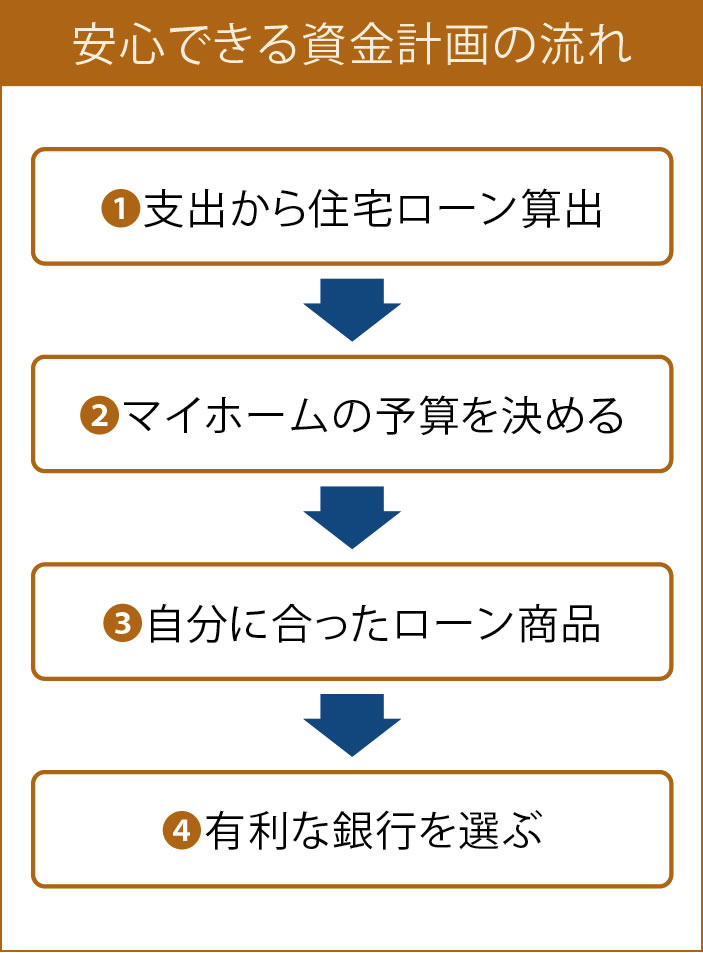

資金計画の基本的な流れは、将来の支出を考えて住宅ローンの金額を決めます。次にマイホームの予算を決めて、住宅ローン商品を選び、最後に金利や手数料などを考えて最も有利な銀行を選びます。

資金計画の基本的な流れは、将来の支出を考えて住宅ローンの金額を決めます。次にマイホームの予算を決めて、住宅ローン商品を選び、最後に金利や手数料などを考えて最も有利な銀行を選びます。

資金計画で一番大事なことは何度も案内していますが、「借りれる金額と返せる金額が違う」ことです。収入からではなく支出から住宅ローンを算出します。そのときにマイホームの理想と現実のギャップがでてきます。夢ばかり追いかけていると住宅ローンの返済が生活を圧迫します。

そこでマイホーム購入の際の優先順位を決めます。自分たちの生活の中で一番大事なことは何か。広い家なのかコンパクトな家なのか。利便性が高い土地なのか郊外なのか。奥様が働くのか専業主婦なのか。車を軽自動車にして経費を節約するのか。子供を大学に進学させるのか。大学は県外なのか県内なのか。おこずかいや食費を節約してまで住宅資金を捻出するのか。お客様によって考え方は様々です。

自分たちにとって一番大事なことを考え将来のライフプランを考えます。優先順位を決めて、妥協するところは妥協して、安心できる資金計画を立てましょう